Държите ли пари в банката

Модератори: paceto, kartago, SkArY_9, slavia_forever, vaskonti, Madridist

-

raikonen22

- Мнения: 481

- Регистриран на: 24 мар 2008 17:14

- Контакти:

Re: Държите ли пари в банката

Част от парите в банката, да. Трябва винаги да има пари за всеки случай! За останалите е въпрос на избор каква инвестиция.

Re: Държите ли пари в банката

Добре е да се направи разграничение от това дали имаш достатъчно пари, които искаш да "работят" за теб или имаш 2-3-5 000 лева, които можеш да увеличиш реално само с рискова инвенстиция (т.е. можеш и да загубиш).

Ако е първото - дай 1/3 във фонд. Има в момента много приятни доходности, много далеч от тези на депозитите. С 1/3 вземи злато или сребро (цената на златото може да пада, но в дългосрочен план си е винаги стабилна и леко расте). С 1/3 вземи имот и го дай под наем, купи акции...

Ако е второто - дай си парите в банката, за да не ти окошари някой апартамента.

В момента всички големи български банки са свръхкапитализирани, т.е. имат повече пари отколкото успяват да раздадат като кредити. Това не е добре и за самите банки, защото така губят пари - това е като залежала стока в склада. И те гледат да я намалят и разкарат - като свалят продажната цена (лихвите по кредитите) и като дават малко пари за нова стока, така че никой да не иска да им продава (ниски, дори отрицателни, лихви по депозити).

Това е ситуацията накратко. Няма конспирация или заговор. И ще бъде така още известно време. Да видим дали ниските лихви ще пораздвижат икономиката - по-евтини кредити и скъпотия да държиш парите да "спят" вместо да ги инвестираш.

Ако е първото - дай 1/3 във фонд. Има в момента много приятни доходности, много далеч от тези на депозитите. С 1/3 вземи злато или сребро (цената на златото може да пада, но в дългосрочен план си е винаги стабилна и леко расте). С 1/3 вземи имот и го дай под наем, купи акции...

Ако е второто - дай си парите в банката, за да не ти окошари някой апартамента.

В момента всички големи български банки са свръхкапитализирани, т.е. имат повече пари отколкото успяват да раздадат като кредити. Това не е добре и за самите банки, защото така губят пари - това е като залежала стока в склада. И те гледат да я намалят и разкарат - като свалят продажната цена (лихвите по кредитите) и като дават малко пари за нова стока, така че никой да не иска да им продава (ниски, дори отрицателни, лихви по депозити).

Това е ситуацията накратко. Няма конспирация или заговор. И ще бъде така още известно време. Да видим дали ниските лихви ще пораздвижат икономиката - по-евтини кредити и скъпотия да държиш парите да "спят" вместо да ги инвестираш.

Re: Държите ли пари в банката

RIR написа:Добре е да се направи разграничение от това дали имаш достатъчно пари, които искаш да "работят" за теб или имаш 2-3-5 000 лева, които можеш да увеличиш реално само с рискова инвенстиция (т.е. можеш и да загубиш).

Ако е първото - дай 1/3 във фонд. Има в момента много приятни доходности, много далеч от тези на депозитите. С 1/3 вземи злато или сребро (цената на златото може да пада, но в дългосрочен план си е винаги стабилна и леко расте). С 1/3 вземи имот и го дай под наем, купи акции...

Ако е второто - дай си парите в банката, за да не ти окошари някой апартамента.

В момента всички големи български банки са свръхкапитализирани, т.е. имат повече пари отколкото успяват да раздадат като кредити. Това не е добре и за самите банки, защото така губят пари - това е като залежала стока в склада. И те гледат да я намалят и разкарат - като свалят продажната цена (лихвите по кредитите) и като дават малко пари за нова стока, така че никой да не иска да им продава (ниски, дори отрицателни, лихви по депозити).

Това е ситуацията накратко. Няма конспирация или заговор. И ще бъде така още известно време. Да видим дали ниските лихви ще пораздвижат икономиката - по-евтини кредити и скъпотия да държиш парите да "спят" вместо да ги инвестираш.

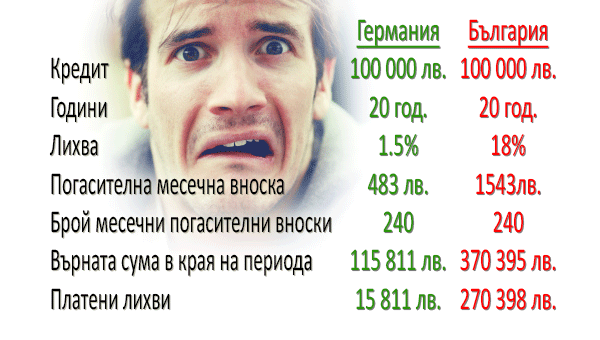

Горе-долу точно си описал нещата, само дето нашите банки са мнооого, много далече от ниските лихви по кредитите и благоприятното бизнес кредитиране. Ниски са само лихвите по депозитите! А като прибавиш и банковите такси, можеш да отидеш и на отрицателна доходност при депозитите. Естествено, такси се начисляват и при кредитирането. Там пък още се оскъпява кредитът и става труден или дори непосилен за обслужване. В общи линии, от цялата тази схема, печеливши са единствено банките. Поне в България на този етап е така. Ето ви и малко материал за сравнение и размисъл. После не се чудете, защо Германия дърпа ЕС на гърба си. Пък който иска, да ходи да се конкурира с германския бизнес

delqnski47 написа:Трябва да има бой до посиняване

Re: Държите ли пари в банката

Стига с това сравнение с Германия. Знаете ли, че в Германия вземаш едни 40% от заплатата си? Всичко останало е данък. Знаете ли, че ако не си женен те скъсват от данъци и ергените са най-натоварени откъм данъци. По този начин стимулират бракУването. ОК, пак остават пари да живееш нормално, но това е на гърба на по-бедните членове на ЕС, които теглят заеми от германски банки, които купуват немнските продукти и приемат бизнеса им. Аз като бивш служител в 2 немски фирми ми беше странно как наемахме студентчета и им искахме перфектен немски(човека сяда и си говори 30 минути със швабата) и за това му давахме.....300 евро на месец бруто говоря за София. А за съшата позиция в Германия се даваха около 2000 - 2500 евро.

Дайте малко уточненеи за това с колко пари да сложим в банката. Ако си скътал 500 лв, къде да ги държиш? Май-много да заложиш на някой мач и да спечелиш. Ако ли пък не, си купете една щайга ябълки, продайте ги и пак завъртете парите

Ако имаш 2-3-4-5 бона.....по-добре сложи 1000 някъде за зор-заман, а останалите ги сложи в средно и високо рискови фондове. Така и така с тези пари най-много да ги дадеш за някой Айфон или Галакси 6 и ли някоя 10-15- годишна кола. Така с фондовете си гарантираш средно годишна доходност общо около 10-15%(според зависи). Ако искаш сигурни малки проценти има и ниско лифвени фондове и ДЦК

Да може да правиш и валутни спекулации като купувап и продавап валута.......но това си е риск на собствен гръб. Който си е държал парите в долари при нива 1,3-1.4 лв...сега е на далавера.

Ако имаш по-големи суми пари то е ясно.....бизнес, имоти, злато...ако не можеш да докажеш произход на парите......в сейф

Дайте малко уточненеи за това с колко пари да сложим в банката. Ако си скътал 500 лв, къде да ги държиш? Май-много да заложиш на някой мач и да спечелиш. Ако ли пък не, си купете една щайга ябълки, продайте ги и пак завъртете парите

Ако имаш 2-3-4-5 бона.....по-добре сложи 1000 някъде за зор-заман, а останалите ги сложи в средно и високо рискови фондове. Така и така с тези пари най-много да ги дадеш за някой Айфон или Галакси 6 и ли някоя 10-15- годишна кола. Така с фондовете си гарантираш средно годишна доходност общо около 10-15%(според зависи). Ако искаш сигурни малки проценти има и ниско лифвени фондове и ДЦК

Да може да правиш и валутни спекулации като купувап и продавап валута.......но това си е риск на собствен гръб. Който си е държал парите в долари при нива 1,3-1.4 лв...сега е на далавера.

Ако имаш по-големи суми пари то е ясно.....бизнес, имоти, злато...ако не можеш да докажеш произход на парите......в сейф

Интериорни врати - Врати хармоника

Re: Държите ли пари в банката

CTAHKO написа:

Горе-долу точно си описал нещата, само дето нашите банки са мнооого, много далече от ниските лихви по кредитите и благоприятното бизнес кредитиране. Ниски са само лихвите по депозитите! А като прибавиш и банковите такси, можеш да отидеш и на отрицателна доходност при депозитите. Естествено, такси се начисляват и при кредитирането. Там пък още се оскъпява кредитът и става труден или дори непосилен за обслужване. В общи линии, от цялата тази схема, печеливши са единствено банките. Поне в България на този етап е така. Ето ви и малко материал за сравнение и размисъл. После не се чудете, защо Германия дърпа ЕС на гърба си. Пък който иска, да ходи да се конкурира с германския бизнес

Бат Станко, от къде я изкопа тая лихва 18% бре?

А към момента можеш да отидеш на отрицателна доходност (заради таксите) при безсрочните депозитите, ама тяхната идея е съвсем различна. Това са трансакционни пари.

Георги Аспарухов - Гунди към ръководството на Милан: "Има една страна България, в тази страна България има един отбор Левски, може и да не сте чували за него, в този отбор съм се родил, в този отбор ще умра!

Re: Държите ли пари в банката

bobo_13 написа:Ако имаш 2-3-4-5 бона.....по-добре сложи 1000 някъде за зор-заман, а останалите ги сложи в средно и високо рискови фондове. Така и така с тези пари най-много да ги дадеш за някой Айфон или Галакси 6 и ли някоя 10-15- годишна кола. Така с фондовете си гарантираш средно годишна доходност общо около 10-15%(според зависи).

Ако високорисковите фондове ти гарантираха нещо нямаше да са високорискови.

Георги Аспарухов - Гунди към ръководството на Милан: "Има една страна България, в тази страна България има един отбор Левски, може и да не сте чували за него, в този отбор съм се родил, в този отбор ще умра!

Re: Държите ли пари в банката

Я, виж, колко финансови акули имало у форума!? Ми то човек като ви слуша и ще си помисли, че пари се печелят с лекота.

Re: Държите ли пари в банката

RedeviL написа:Я, виж, колко финансови акули имало у форума!? Ми то човек като ви слуша и ще си помисли, че пари се печелят с лекота.

Лесна работа, бе.

Георги Аспарухов - Гунди към ръководството на Милан: "Има една страна България, в тази страна България има един отбор Левски, може и да не сте чували за него, в този отбор съм се родил, в този отбор ще умра!

Re: Държите ли пари в банката

Tommi написа:Бат Станко, от къде я изкопа тая лихва 18% бре?

А към момента можеш да отидеш на отрицателна доходност (заради таксите) при безсрочните депозитите, ама тяхната идея е съвсем различна. Това са трансакционни пари.

При кредитните карти даже отива нагоре, ами хайде

П.П. Дали ще се казва лихва или такса, има ли някакво значение, след като ти взимат парите под една или друга форма

delqnski47 написа:Трябва да има бой до посиняване

Re: Държите ли пари в банката

CTAHKO написа:Tommi написа:Бат Станко, от къде я изкопа тая лихва 18% бре?

А към момента можеш да отидеш на отрицателна доходност (заради таксите) при безсрочните депозитите, ама тяхната идея е съвсем различна. Това са трансакционни пари.

При кредитните карти даже отива нагоре, ами хайдеПък за фирмите за бързи кредити да не отваряме дума, че там нещата са още по-зле

П.П. Дали ще се казва лихва или такса, има ли някакво значение, след като ти взимат парите под една или друга форма

Кредитните карти ги остави, снимката, която си дал не е за кредитни карти.

При германците цената на ресурсите е по-ниска (заради лихвите по депозитите, нормата на минимални задължителни резерви и др.), което се отразява върху лихвите по кредитите.

Таксата за усвояване отпадна миналата година.

Георги Аспарухов - Гунди към ръководството на Милан: "Има една страна България, в тази страна България има един отбор Левски, може и да не сте чували за него, в този отбор съм се родил, в този отбор ще умра!

Кой е на линия

Потребители, разглеждащи този форум: Няма регистрирани потребители и 6 госта